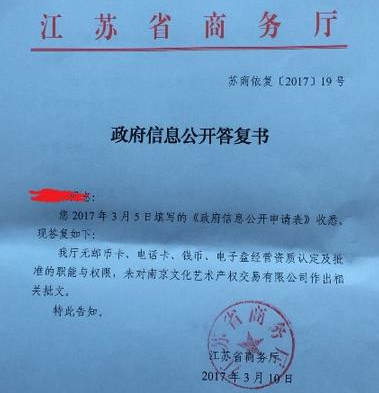

目前邮币卡交易所的资金监管存管到底安不安全呢?据不完全统计,目前市面上邮币卡交易所的资金存管方式主要有:1、第三方存管,2、第三方便捷支付,3、结算中心。

这也是很多交易所会误导投资者的地方,建行“E商贸通”正属于第三方存管,银行无法对交易场所结算账户的交易数据真实性进行实质性监控,又怎么能负起投资者资金存管的责任呢?这也导致了今年以来不少银行对交易场所结算业务不断收紧的原因之一。

2、第三方便捷支付

目前采用这种存管方式的交易所并不多,该种存管方式类似于支付宝,拥有灵活便捷的多渠道跨行入金方式,解决了开户银行的限制问题。投资者开户后,都将直接进入统一监管账号。

以上海众申为例,目前投资者的资金是在上海文化产权交易所下的文金E户通下清算监督,纳入其风控清算系统。据上文众生5月公告称,文金E户通是由上海文交所中国文化资产登记中心负责入库登记、上海文交所文化金融创新服务(文金所)负责众筹发行、上海文化产权交易所众申艺术品交易中心负责交易运营、上海文化产权交易所的清算中心负责清算监管,四级分离,保证运营合规安全的便捷支付产品。

3、结算中心

在证券市场,有一个经证监会批准成立,承接沪深两市全部的登记结算业务——中国证券登记结算公司CSDC。

而邮币卡行业,目前也有江苏交易所登记结算有限公司、广州商品清算中心、上海清算所、青岛场外市场清算中心等结算清算中心。该类结算中心打破现有分散登记结算体系,全程监控投资者登记开户、交易情况、交易数据、以及资金结算等业务。一旦出现投资者投诉,能第一时间掌握情况,采取措施。

<上一篇 近期哪些文交所有维权事件

-

![永乐艺典艺术季 十周年线下嘉年华拍卖呈现“可心清心——紫砂古器与近现代、当代臻品专场”]() 永乐艺典艺术季 十周年线下嘉年华拍卖呈现“可心清心——紫砂古器与近现代、当代臻品专场”

永乐艺典艺术季 十周年线下嘉年华拍卖呈现“可心清心——紫砂古器与近现代、当代臻品专场”

2023年2月25日,永乐艺典艺术季十周年线下嘉年华拍...[详情]

-

![古董瓷器鉴定]() 古董瓷器鉴定

古董瓷器鉴定

中国历代名窑精品层出不穷,且在如此漫长的岁月里...[详情]

- 建军90周年纪念币预约即将开始 你知道怎么预约吗?

- 熊猫35周年金银纪念币发行在即 你准备好了吗?

- 2017年贺岁鸡年纪念币发行 2017年鸡年纪念币值得收藏吗?

- 2017熊猫金银纪念币收藏价值怎么样?值得买吗?